Le « rouage » était au Moyen-Âge une redevance payée en fonction des

places occupées dans les foires. Un peu comme le sont aujourd’hui certains adblockers… En Allemagne, des éditeurs ont saisi la justice contre ces bloqueurs de pubs. En France, la pédagogie sera-t-elle suffisamment payante ?

Archives par mot-clé : Télévision

Cloud TV everywhere

Les nuages, c’est bien connu, ne se préoccupent que rarement des frontières. Les nuages informatiques,

Les nuages, c’est bien connu, ne se préoccupent que rarement des frontières. Les nuages informatiques,

comme les nuages radioactifs en leur temps, ont une fâcheuse tendance à se jouer des contrôles et des barrières dérisoires que tentent de dresser des administrations dépassées par ces phénomènes atmosphériques. Pas plus que l’invasion des magnétoscopes japonais n’avait pu être arrêtée – lorsqu’en 1982 Laurent Fabius, alors Premier ministre, promulgua un arrêté pour contraindre les importateurs à ne plus dédouaner leurs magnétoscopes dans les ports mais au centre de la France, à Poitiers –, l’évolution des nouvelles formes de diffusion de la télévision ne put être stoppée. Edifier des lignes Maginot mobilise inutilement une énergie précieuse, lorsqu’on en a tant besoin pour la nécessaire modernisation des activités audiovisuelles françaises et européennes.

On connaissait pourtant le point de départ, notre télé traditionnelle, et le point d’arrivée, une consommation de vidéo aujourd’hui banalisée sur tous nos terminaux en tout lieu

et à tout moment. Entre les deux, plus de dix ans de mutation que certains ont vécue comme un véritable chaos. Avant que le Cloud TV ne s’impose, de multiples solutions ont été proposées. Les boîtiers de type media gateways ont d’abord permis aux opérateurs, comme Free ou Sky TV, de proposer des terminaux qui, bien qu’onéreux, permettaient de répondre aux nouveaux usages : interface enrichie, VOD, PVR, hybridation IP, distribution multi-terminaux, … D’autres, comme le pionnier américain des magnétoscopes numériques Tivo ou l’opérateur satellite SES, proposaient des boîtiers avec des fonctionnalités de déport de lieu de consommation TV ou de multiécrans. Ils furent ensuite intégrés aux media gateways.

« Les usages ‘TV everywhere’ bénéficient maintenant

de la puissance du Big Data pour personnaliser

la télé et la publicité. »

D’autres pistes furent explorées, à l’articulation entre les « box » et l’Internet. Les solutions hybrides de services audiovisuels ont été envisagées telles qu’un outil permettant de distribuer de la télévision linéaires et à la demande, avec le recours

au réseau Internet (IP) et à un boîtier ou un téléviseur connecté. Ces offres se sont particulièrement développées sous l’impulsion des opérateurs broadcast, soutenues notamment par la norme HbbTV en Europe, trouvant là un moyen de pallier leur défaut d’interactivité. Ce fut également le cas de l’alliance RVU, dont la solution TV multiposte, sans décodeur additionnel, permit à DirecTV de présenter début 2014 une interface utilisateur basée sur le cloud. Autant d’initiatives qui démontraient que les frontières entre TV et Internet ne cessaient de s’estomper.

Le Cloud TV s’est donc imposé, par paliers, grâce à la relative simplicité d’une solution proposant ces services à partir d’une plateforme centrale connectée à Internet et touchant l’ensemble des terminaux des utilisateurs. Les usages « TV everywhere » bénéficient maintenant de la puissance du Big Data pour personnaliser la télé et la publicité, avec un gain appréciable en termes de coûts et de gestion des applications. Et finies les contraintes de câblages, de réseaux et de terminaux : les acteurs de la télévision ont désormais moins besoin d’investir (en Capex) dans des infrastructures

et équipements, dont les décodeurs coûteux ; ils se basent sur un modèle (en Opex)

de facturation à la demande. Nous sommes donc bien entrés dans le monde de la

« TV as a service », voire d’« Operator as a service » pour les distributeurs en quête

de souplesse opérationnelle. Si la généralisation du Cloud TV a pris du temps, c’est essentiellement en raison de la nécessité de faire face à l’encombrement des réseaux confrontés à l’inéluctable montée en qualité des flux vidéo : 4K, 3D, HD et maintenant ultra-HD. L’abaissement des barrières à l’entrée pour la distribution vidéo a permis en outre à tous les acteurs en amont de la chaîne TV « broadcast » de se distribuer à grande échelle via des plateformes, les libérant ainsi des contraintes historiques de couvertures réseau, de terminaux ou de géographie. Mais le Cloud TV a surtout ouvert la porte aux géants de l’Internet et aux nouveaux modes d’auto-distribution, désormais en concurrence directe avec les assembleurs et les distributeurs de programmes de télévision. @

Jean-Dominique Séval*

Prochaine chronique « 2025 » : Monnaie du futur

* Directeur général adjoint de l’IDATE,

auteur du livre « Vous êtes déjà en 2025 » (http://lc.cx/b2025).

Sur le même thème, l’institut a publié sur le rapport

« Cloud TV : Game changer de la distribution TV »,

par Jacques Bajon.

La France compte 1,5 million de téléviseurs « HbbTV »

En fait. Le 11 juin, l’Association pour le développement des services TV évolués

et interactifs (Afdesi) a organisé un atelier sur la norme HbbTV de télévision connectée, avec une présentation de l’ensemble des services audiovisuels l’utilisant et diffusés sur près de la moitié des chaînes de la TNT en France.

Le transfert de valeur des télécommunications traditionnelles vers l’Internet s’accélère

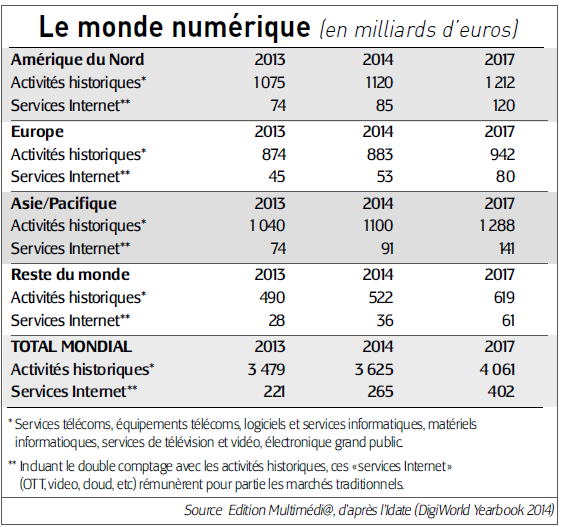

Les services Internet, dont les revenus devraient atteindre 400 milliards d’euros en 2017 grâce à une croissance annuelle à deux chiffres, n’ont pas fini de donner du souci aux secteurs historiques des télécoms, de l’informatique et de la télévision, où la croissance se le dispute au déclin.

Dans trois ans, les services Internet pèseront 400 milliards d’euros de chiffre d’affaires au niveau mondial grâce à une croissance d’environ… 20 % par an ! Vous avez dit « crise économique » ?

Dans trois ans, les services Internet pèseront 400 milliards d’euros de chiffre d’affaires au niveau mondial grâce à une croissance d’environ… 20 % par an ! Vous avez dit « crise économique » ?

En 2017, les revenus générés par cette nouvelle économie numérique – basée sur l’intermédiation en ligne (moteurs de recherche, publicité en ligne, commerce électronique, …) ou l’agrégation de contenus (vidéo en partage ou à la demande, boutiques d’applications, médias numériques, …) – représenteront ainsi pour la première fois 10 % du poids cumulé des industries télécoms, informatiques et télévision dites « historiques ».

Découplage entre réseaux et services

Découplage entre réseaux et services

C’est ce qui ressort de l’étude annuelle DigiWorld Yearbook 2014 de l’Idate. Alors que

ces services Internet ont franchi l’an dernier la barre des 200 milliards d’euros de chiffre d’affaires (voir tableau ci-contre), soit 6,3 % du total, c’est donc à un doublement de ces nouveaux revenus numériques auquel le monde doit s’attendre dans les trois ans qui viennent. Un véritable pied-de-nez à la morosité ambiante. Les réseaux sociaux, les applications mobiles et la vidéo en ligne sont les segments du Net les plus dynamiques, avec des croissances records situées entre 30 % et 50 % par an ! Ce tiercé gagnant

est suivi de près par le cloud, les moteurs de recherche et le e-commerce (1).

« La très grande majorité des acteurs de ces nouveaux marchés sont américains, et cinq parmi les premiers (GAFAM, pour Google, Amazon, Facebook, Apple et Microsoft) pèsent pour plus de la moitié des revenus globaux », relève Didier Pouillot (photo), directeur (2) à l’Idate. L’Amérique du Nord reste aussi la région la plus productive en termes de revenus OTT (3) par internaute, avec près de 271 euros par internaute en 2013 contre 215 en Asie-Pacifique (avec des acteurs aux ambitions internationales comme Alibaba, Sina, Baidu, Tencent, Rakuten, …) et 123 en Europe (où les champions européens du Net font défaut). « L’e-commerce et les moteurs de recherche sont les “vaches à lait” de l’Internet, des segments majeurs mais avec une forte maturité et donc des taux de croissance. Le cloud computing – déjà le plus gros marché Internet – reste en revanche une véritable locomotive. Les perspectives restent également très positives pour les applications et contenus mobiles », ajoute Vincent Bonneau (4). Et ce dynamisme exceptionnel, malgré « un léger ralentissement à… 16 % » prévu par l’Idate, se fera en partie au détriment des secteurs traditionnels qui voient augmenter sur eux la pression venant de ces « nouveaux entrants ». D’autant que, à côté de ce nouvel eldorado du Net, les acteurs traditionnels des télécoms, de l’informatique et de la télévision voient leur croissance annuelle à la peine autour de 3 %. « La téléphonie fixe poursuit depuis 2002 un déclin inéluctable, par des effets de substitution (fixe vers mobile) ou de transfert (vers l’IP via la VoIP et l’IM (5)). La généralisation de l’Internet contribue à favoriser des offres concurrentes de services télécoms par les réseaux sociaux et les acteurs OTT, qui captent de plus en plus de valeur », souligne l’institut d’études. Le marché mondial des services télécoms, qui a généré 1.187 milliards d’euros en 2013 (dont 60 % issus des services mobiles), est désormais le terrain de jeu des acteurs de l’Internet qui poussent de plus en plus à un découplage entre réseaux d’accès et offre de services. A cela s’ajoute une régulation européenne plus favorable jusque-là aux consommateurs qu’aux opérateurs télécoms (6). @

Charles de Laubier

Médiamétrie : le replay dans l’audience TV début 2015

En fait. Le 13 mai, en marge du colloque NPA sur les nouvelles frontières du numérique, Médiamétrie a indiqué à EM@ que la prise en compte de la catch up TV dans la mesure d’audience de la télévision pourrait intervenir début 2015. D’ici là, réflexions et tests se poursuivent avec les chaînes.