En fait. Le 8 juillet sur son site web et le 9 juillet dans son édition papier, Le Monde a fait état des résultats 2019 du groupe incluant « le quotidien de référence » mais aussi Courrier International, Le Monde Diplomatique et Télérama. Décidément, les abonnés numériques sauvent la presse. Le centre de gravité a basculé dans le digital.

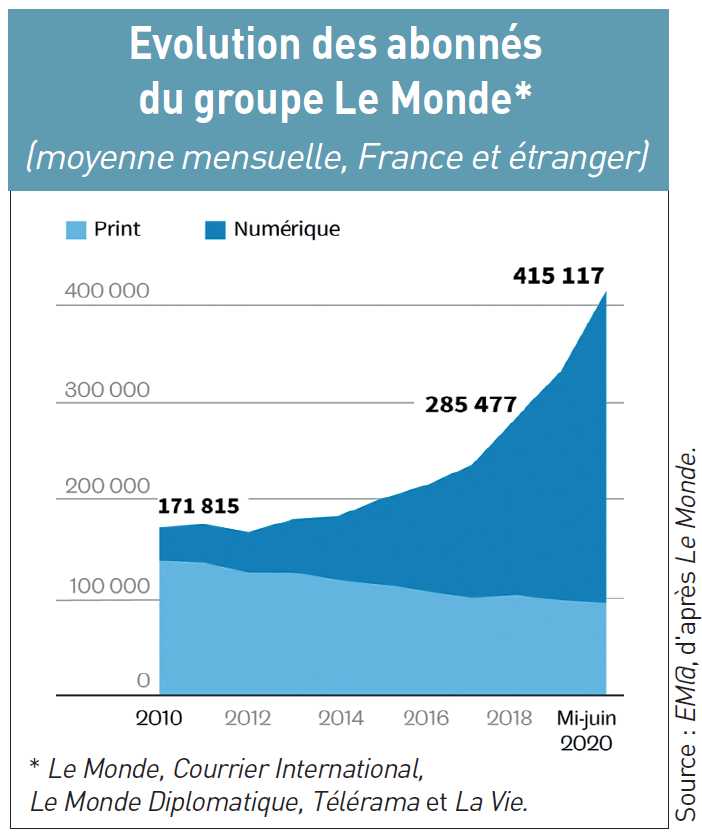

En clair. Le quotidien Le Monde a franchi en mai dernier la barre des 300.000 « abonnés purs numériques », contre 220.000 à fin 2019 (1). Mais Jérôme Fenoglio, directeur du « Monde », et Louis Dreyfus, président du directoire du « Monde », ne précisent pas dans leur article (2) que ces chiffres incluent aussi la diffusion à l’international. Or si l’on s’en tient à la diffusion numérique payée uniquement en France, soit 184.898 de ventes numériques (dont 680 de ventes numériques par des tiers) selon le procès verbal de l’APCM (3), l’ex-OJD, l’édition numérique représente bien plus de la moitié – 57,1 % précisément (4) – de la diffusion payée du Monde en France (323.565 exemplaires vendus au total), contre 42,9 % pour le papier (appelé « Print »). Le basculement du centre de gravité du « quotidien de référence » est donc intervenu en 2019 (lire aussi EM@197, p. 1 et 2), alors qu’en 2018 (5) les ventes numériques pesaient encore moins de la moitié (47,9 %) et le papier était encore majoritaire (52,1 %). C’est que, à l’instar de la presse confrontée partout dans le monde à l’érosion de la diffusion papier, les abonnés numériques – de plus en plus nombreux – offrent aux éditeurs un relais de croissance salvateur. En cumulant Le Monde, Courrier International, Le Monde Diplomatique, Télérama et La Vie, le groupe atteint 415.117 abonnés numériques à mi-juin (voir graphique ci-contre). Ainsi, au cours de la 75e année de son « quotidien de référence » et grâce au digital, le groupe Le Monde a été rentable en 2019 et pour la troisième année consécutive : le bénéfice net est de 2,6 millions d’euros, pour un chiffre d’affaires global de 302,7 millions d’euros, lequel affiche un léger recul de 0,8 %. Mais l’impact covid- 19 entraînant la chute des recettes publicitaires ternit déjà l’année 2020. @