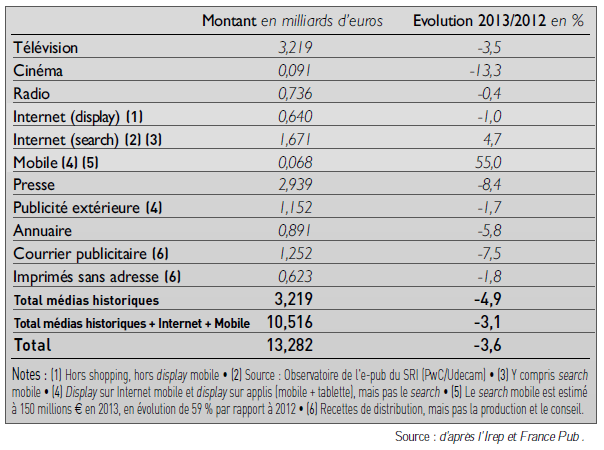

En fait. Le 11 mars, l’Irep et France Pub ont présenté les résultats 2013 du marché français de la publicité : 13,2 milliards d’euros de recettes publicitaires (- 3,6 %), dont 2,3 milliards pour l’e-pub (+ 3,1% pour Internet display/search, + 55 % pour

le mobile display et + 59 % pour le mobile search).

En clair. Les recettes publicitaires des cinq médias historiques – annuaires, Internet display, mobile, courrier publicitaire et imprimés sans adresse – que mesure l’Institut de recherches et d’études publicitaires (Irep) sont complétés par les chiffres des recettes

du search sur Internet provenant de l’Observatoire de l’e-pub du Syndicat des régies Internet (SRI). Résultat sur 2013 : nouveau recul du marché publicitaire en France, de – 3,6 % à 13,282 milliards d’euros (1). Si entre 2004 et l’an dernier, la différence des recettes publicitaires nettes est négative sur tous les médias (- 48 millions d’euros pour la télé, – 24 millions pour le ciné, – 90 millions pour la radio, – 61 millions pour la pub extérieure, – 35 millions pour les annuaires et plus grave encore – 1.764 millions pour la presse), l’Internet est le seul média à tirer son épingle du jeu avec + 2 milliards d’euros de gagnés ! @