Toute transaction de NFT confère un droit qui n’est pas un droit de propriété, contrairement à ce que laissent supposer les plateformes de commercialisation, mais seulement l’octroi d’une licence d’utilisation restreinte, temporaire, donnée par le créateur du NFT à un souscripteur. Explications.

Par Fabrice Lorvo*, avocat associé, FTPA.

La révolution numérique nous a propulsé dans l’univers de la dématérialisation. Sa première vague, par l’intermédiaire des plateformes, nous a initiés à la dissociation entre la propriété et son usage. Amazon est le plus grand magasin au monde sans posséder de magasins – même si à la marge sa stratégie brick-and-mortar point (1). De même, Airbnb semble être le plus grand hôtelier planétaire sans posséder un seul hôtel et Uber est sans doute la plus grande entreprise de transport sans posséder une seule voiture.

La révolution numérique nous a propulsé dans l’univers de la dématérialisation. Sa première vague, par l’intermédiaire des plateformes, nous a initiés à la dissociation entre la propriété et son usage. Amazon est le plus grand magasin au monde sans posséder de magasins – même si à la marge sa stratégie brick-and-mortar point (1). De même, Airbnb semble être le plus grand hôtelier planétaire sans posséder un seul hôtel et Uber est sans doute la plus grande entreprise de transport sans posséder une seule voiture.

Non-fongible, unique et original

Avec le NFT (Non-Fungible Token, ou jeton non-fongible), nous découvrons la dissociation d’un bien avec son support. Un NFT est un actif numérique unique associé à un support électronique parfois extrêmement banal (un fichier au format jpeg, mp3 ou mp4, etc.). Un NFT peut représenter n’importe quoi. Il peut être une image, un son, une vidéo ou encore un écrit. Il peut être créé par n’importe qui, donc par chacun d’entre nous. L’unicité comme la traçabilité de cet actif unique sont certifiées par un dépôt dans la blockchain, à savoir une chaîne de blocs cryptée de bout-en-bout qui permet d’assurer la traçabilité et l’authenticité des transactions de façon décentralisée. Un tout récent rapport formule une définition : « Concrètement, l’acquisition d’un jeton non-fongible (“JNF” en français, “NFT” en anglais) correspond à l’acquisition d’un jeton inscrit sur la blockchain et associé à un “smart contract” (contrat intelligent, en français), qui renvoie à un fichier numérique (image, son, vidéo, …) » (2).

Ce nouvel outil numérique prometteur – mais aux allures d’OJNI (objet juridique non identifié) – n’est pas facilement appréhendable par le grand public du fait de sa totale dématérialisation, et cette difficulté est renforcée par la confusion entre l’objet (le NFT), le lieu d’échange (la plateforme de commercialisation) et les conditions de l’échange (l’environnement numérique). Bien que difficilement conceptualisable, le NFT connaît une très forte notoriété, probablement du fait du fantasme implicite d’une plus-value immédiate et importante. Quel est le concept ? Dans le domaine de l’art, par exemple, un NFT est une œuvre originale (c’est notre postulat mais gare aux contrefaçons), qui est soit directement créée de manière numérique, soit représentant numériquement une œuvre qui existe déjà sur un autre support matériel (comme une toile). Ce NFT peut représenter l’œuvre intégralement ou par morceau, comme une pièce de puzzle (ou «mass »). Cette « chose » (le jeton) est dite « non-fongible » car elle ne peut pas être échangée contre quelque chose de valeur égale. A l’inverse, une pièce de 1 euro est un bien fongible car elle peut être échangée avec une autre pièce de 1 euro qui aura la même valeur. Etant unique, le NFT est doublement non-fongible : un NFT n’a pas la même valeur qu’un autre NFT – le NFT « Merge » détient pour le moment le record avec une vente estimée autour de 91,8 millions de dollars (3). De plus, il peut exister plusieurs représentations d’un même NFT sur un même support (fichier au format jpeg par exemple) mais seul celle qui a été désignée comme unique par son auteur et authentifiée comme telle sur une blockchain a de la valeur. Si l’on fait abstraction de la plateforme et des conditions de commercialisation, au moins dans le domaine de l’art, le NFT n’est donc qu’une représentation virtuelle d’une œuvre dissociée de son support. Dans le monde matériel, l’unicité c’est à la fois le fait qu’il n’existe pas le même type d’œuvre sur le même type de support (approche objective) et qu’une seule personne puisse la détenir (approche subjective). En pratique, les deux se confondent. Lorsqu’on achète « une toile », on possède à la fois le support de la peinture et l’image de la peinture.

Dans le monde numérique, du fait de la dématérialisation, c’est l’image du NFT (c’est-à-dire sa représentation virtuelle) qui fait l‘objet de la transaction. Son support (c’est-à-dire le fichier numérique qui permet la représentation virtuelle) reste dans la blockchain.

Dissociation image-support : problèmes

Cette dissociation de l’image et de son support pose cependant des problèmes pratiques.

• Le premier problème est qu’il est difficile de commercialiser une image virtuelle. Le caractère dématérialisé de l’image est difficilement appréhendable par le juriste dès lors qu’en matière de chose, nos lois régissent essentiellement la possession et donc la détention matérielle : « En fait de meubles, la possession vaut titre » (4). Comment peut-on posséder une chose qui n’est qu’une image virtuelle ? La loi va devoir s’adapter à ce nouvel outil et elle commence à le faire. Jusqu’à récemment, la loi limitait la vente volontaire de meubles aux enchères publiques aux seuls biens mobiliers corporels (5), ce qui excluait en France notamment la vente aux enchères des NFT. Or, de telles ventes étaient possibles hors de France. Rappelons que Christie’s à New York avait vendu en mars 2021 le NFT « Everydays: the First 5.000 Days » pour plus de 69,3 millions de dollars (6). Depuis mars 2022, l’interdiction a été levée en France. L’article L320-1 du code du commerce a été modifié par la loi « Moderniser la régulation du marché de l’art » du 28 février 2022 (7). La preuve du dépôt dans la blockchain • Le second problème est de savoir comment accorder de la valeur à une image virtuelle et, ce faisant, comment s’approprier une image virtuelle. Pour être commercialisé, un NFT doit être exposé, et donc être visible de tous. A priori sa valeur ne résulte pas de son exposition. Même s’il est une représentation virtuelle, le NFT, pour être commercialisé, ne peut s’affranchir de tout support. Cette dissociation n’est donc pas totale dès lors que l’image virtuelle est en fait associée à un support unique. L’unicité du support – et donc sa valeur – résultera du fait qu’il sera désigné comme tel par l’auteur du NFT. Et ce, par un dépôt dans la blockchain. Même s’il peut exister plusieurs représentations d’un NFT sur un même type de support, seul sera unique le support du NFT qui aura été désigné comme tel par le créateur dudit NFT. Par exemple, un NFT peut être représenté sur un support extrêmement banal (une vidéo au format mp4 par exemple), copiable par milliers et, en même temps, être unique, parce que son créateur l’aura rendu unique en le déposant dans la blockchain. Cette unicité ne pourra pas être, en droit, remise en cause par l’acquéreur du NFT. En effet, en déposant dans la blockchain une autre copie en mp4 du NFT vidéo unique (notre exemple), ledit acquéreur n’en ferait qu’une contrefaçon

Tout le monde peut voir un NFT s’il est mis en ligne sur une plateforme dédiée, mais une seule personne peut se prétendre détentrice de la preuve du dépôt d’un support unique dans la blockchain. Le NFT permet donc de dissocier l’unicité de la détention du support de celle de la propriété matérielle. Il permet donc d’ajouter une nouvelle modalité à l‘unicité en déclarant le NFT comme tel par son dépôt dans la blockchain. Outre la difficulté du concept, le NFT s’échange en utilisant d’autres outils nouveaux. La commercialisation des NFT suppose d’utiliser un environnement numérique, lui-même source de complexité. En effet, qui veut comprendre le fonctionnement des NFT doit aussi s’initier à la création et l’usage du portefeuille électronique, ou wallet, qui permet en effet de stocker et gérer ses crypto-actifs de la même manière qu’un compte en banque. Mais aussi il doit savoir recourir aux smart contracts (8). L’utilisateur doit aussi de familiariser avec l’utilisation de la cryptomonnaie (monnaie numérique émise de pair-à-pair sur un réseau décentralisé et sans nécessiter de banque centrale), le tout déposé dans la blockchain (là encore sans intermédiaire centralisé).

Enfin, l’échange de NFT suppose le recours à des places de marché. Le NFT est actuellement commercialisé par le biais de plateformes dédiées (OpenSea, Binance, Sorare, …), lesquelles ont imposé leurs pratiques de commercialisation. La difficulté est que l’acheteur du NFT ne sait pas toujours ce qu’il achète, ni comment il l’achète. Les plateformes sont assez « pudiques » sur le sujet, n’offrant qu’un espace de commercialisation (9) et renvoyant aux deux parties le soin de définir la nature et les conditions de « l’échange ». C’est une place de marché qui, assez étrangement, ne fixe pas les conditions juridiques du marché.

Du fait de la nature même du NFT (une représentation virtuelle), toute transaction confère un droit qui n’est pas un droit de propriété contrairement à ce que laisse supposer le vocabulaire utilisé par les plateformes (« acheteur », « vendeur », etc.). Toute commercialisation n’est, en réalité, que l’octroi d’une licence d’utilisation restreinte temporaire donnée par le créateur du NFT à un souscripteur. Cette licence se transmet sur le marché primaire (cession initiale) ou sur le marché secondaire (cessions ultérieures).

S’agissant du marché primaire, la commercialisation suppose la réunion de trois conditions :

• Le NFT doit être créé par un artiste ; il s’agit essentiellement d’une œuvre de l’esprit unique qui ne doit pas porter atteinte aux droits des tiers. Le support électronique utilisé pour reproduire ou représenter ce NFT peut être commun (comme un jpeg) ; • Le NFT doit être déposé dans la blockchain, et faire l’objet d’un certificat de dépôt pour singulariser et authentifier le NFT. Le support de la représentation devient ainsi unique ; • L’artiste doit transférer le NFT au client primaire contre une rémunération dans le cadre d’une licence d’utilisation du NFT, cette licence définissant les conditions dans lesquelles le titulaire peut utiliser le NFT.

S’agissant du marché secondaire, la commercialisation suppose la réunion de deux conditions :

• Le client primaire cède son NFT à un client secondaire qui paye le prix net au client primaire et la rémunération directement de l’artiste (généralement 10 %) et le cas échéant, la rémunération technique à la plateforme ; • L’artiste confère au client secondaire une nouvelle licence d’utilisation (celle du client primaire devenant caduque du fait de la nouvelle « cession »).

Lenteur d’un consentement éclairé

Par la conclusion d’un contrat de licence à chaque « cession », chacun saurait la réalité de ce qu’il achète et les transactions n’auraient pas à se faire obligatoirement en cryptomonnaie – ce qui supprimerait les risques consécutifs à ce type de moyens de paiement. Cependant, un tel processus est beaucoup plus lourd que les facilités offertes par les plateformes. Il faut donc choisir entre la lenteur d’un consentement éclairé ou la rapidité dans l’ignorance de la nature des droits acquis. @

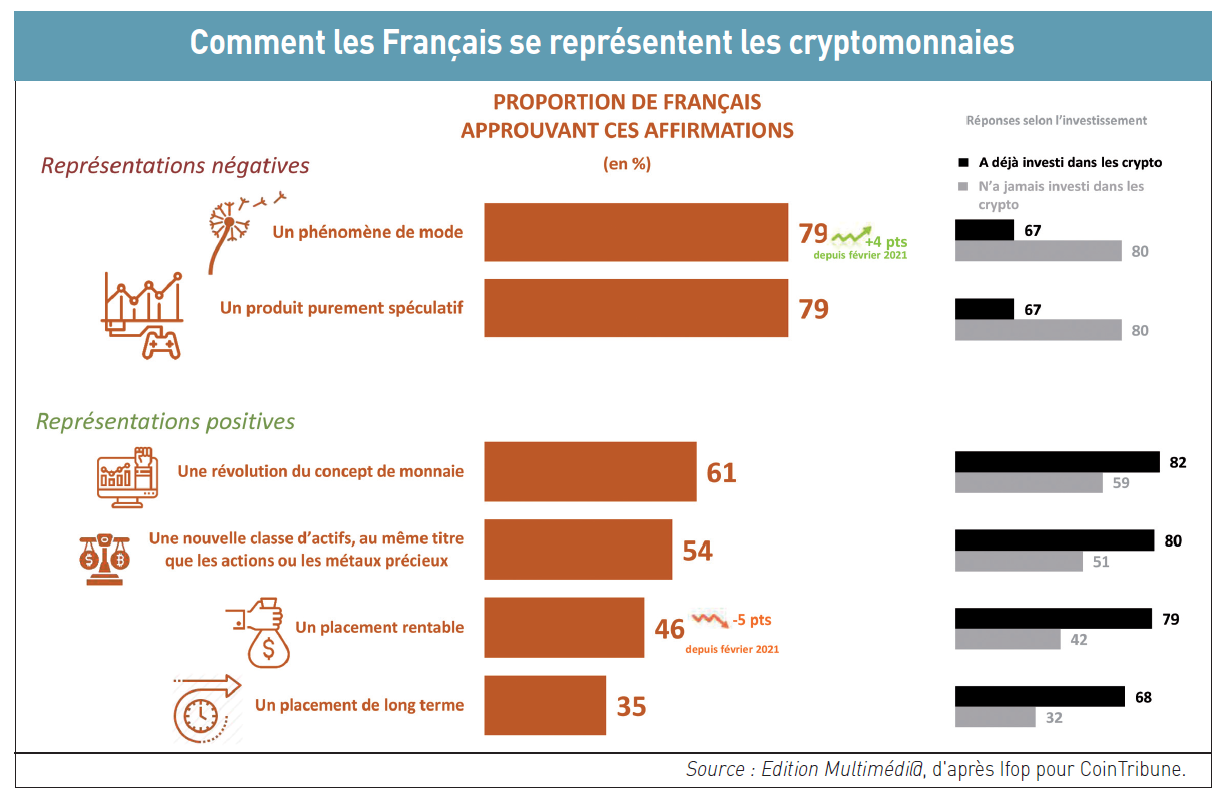

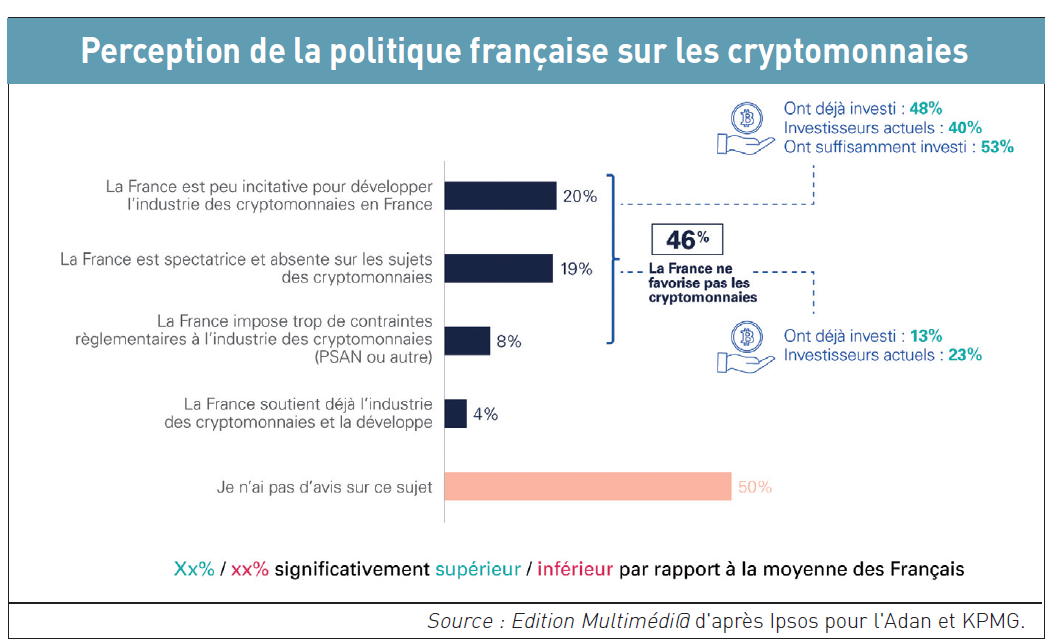

Pour le sondage réalisé par Ipsos et restitué le 14 février par le cabinet KPMG à la demande de l’Association pour le développement des actifs numériques (Adan), 76 % des Français ont déjà entendu parler des cryptomonnaies. Selon un autre sondage, réalisé cette fois par Ifop pour CoinTribune et publié le 9 février, ils sont même 82 % à dire qu’ils connaissaient les cryptomonnaies. La notoriété de ces monnaies numériques – émises et certifiées sur une chaîne de blocs (blockchain) décentralisée, en mode pairà- pair et sans dépendre d’une banque centrale ou d’autres intermédiaires que les utilisateurs eux-mêmes – a atteint une ampleur incontestable en France.

Pour le sondage réalisé par Ipsos et restitué le 14 février par le cabinet KPMG à la demande de l’Association pour le développement des actifs numériques (Adan), 76 % des Français ont déjà entendu parler des cryptomonnaies. Selon un autre sondage, réalisé cette fois par Ifop pour CoinTribune et publié le 9 février, ils sont même 82 % à dire qu’ils connaissaient les cryptomonnaies. La notoriété de ces monnaies numériques – émises et certifiées sur une chaîne de blocs (blockchain) décentralisée, en mode pairà- pair et sans dépendre d’une banque centrale ou d’autres intermédiaires que les utilisateurs eux-mêmes – a atteint une ampleur incontestable en France.