Qui ne dit mot consent : à l’échéance du 9 février, aucune autorité antitrust américaine n’a contesté le projet de fusion entre WarnerMedia, filiale de l’opérateur télécoms américain AT&T, et son compatriote Discovery. L’Union européenne, elle, a déjà donné son feu vert en décembre. Le géant Warner Bros. Discovery naîtra au printemps.

Feux verts pour le lancement au printemps du nouveau géant du divertissement, du cinéma et de l’audiovisuel – streaming vidéo et chaînes payantes compris : Warner Bros. Discovery (WBD). Bien que la fusion entre les deux groupes américains WarnerMedia et Discovery ait été annoncée en mai 2021 (

1), cette prise de contrôle de la filiale de contenus audiovisuels et cinématographiques de l’opérateur télécoms AT&T par son compatriote Discovery, lequel en prend le contrôle, entame sa dernière ligne droite.

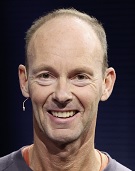

Et ce, en vue de la finalisation – au deuxième trimestre – de cette mégafusion à 43 milliards de dollars pour AT&T. Cette somme servira à l’opérateur télécoms pour se désendetter et renforcer ses investissements dans la 5G et la fibre optique. Le nouveau groupe WBD sera placé sous la houlette de David Zaslav (photo). L’ensemble compte faire jouer des synergies technologiques, marketing et numériques pour dégager dans les deux ans « plus de 3 milliards de dollars » d’économie, selon le projet de lettre aux actionnaires (

2) présentée le 1er février dernier en même temps que le prospectus de l’opération de spin-off (

3). WarnerMedia et Discovery discutent en outre depuis novembre dernier de la fusion de leurs deux plateformes de SVOD : HBO Max et Discovery+. Les Netflix, Amazon Prime Video et autres Disney+ n’auront qu’à bien se tenir.

WBD sera coté au Nasdaq et tiré par le streaming

« Le regroupement en une seule plateforme entraînera des économies considérables. Je pense qu’il y aura aussi des avantages significatifs pour les consommateurs à fusionner en une seule plateforme », avait déclaré le directeur du streaming et de l’international chez Discovery, le Français Jean-Briac Perrette (

4). La future plateforme commune de SVOD, « HBO Max Discovery+ », s’approchera des 100 millions d’abonnés et promet de bousculer les marchés audiovisuels et cinématographique au niveau mondial, y compris les chaînes payantes. Ce nouveau rival de taille pourrait mettre fin au leadership de Netflix (dont le service en ligne fut créé en 2007 avec aujourd’hui près de 222 millions d’abonnés), déjà mis à mal par l’irruption de la plateforme Disney+ (lancée en 2019 et atteignant 118 millions d’abonnés). L’ensemble Warner Bros. Discovery devrait peser d’emblée plus de 50 milliards de dollars de chiffre d’affaires pour une valorisation attendue d’environ 130 milliards de dollars. Le conseil d’administration de la nouvelle société sera composé de treize membres, dont sept avec le président du conseil nommés par AT&T, tandis que Discovery nommera six membres, dont David Zaslav, son actuel patron. Le géant des télécoms, qui se délestera de sa filiale WarnerMedia au cours du deuxième trimestre, organisera une conférence virtuelle le 11 mars avec les investisseurs sur les aspects financiers de ce spin-off.

SVOD : HBO Max et Discovery+ face à Netflix

Warner Bros. Discovery sera alors un nouveau géant qui sera coté au Nasdaq à New York, sous le symbole « WBD ». Les actionnaires d’AT&T en détiendront 71 %, tandis que ceux de Discovery les 29 % restants. « Cette transaction offre l’occasion de créer un concurrent mondial plus fort dans le streaming et le divertissement numérique », s’est félicitée la firme de Dallas (où se situe le siège d’AT&T). Il s’agit aussi pour les deux groupes qui vont fusionner de rattraper leur retard sur le peloton de tête du marché mondial du streaming et de la SVOD constitué de Netflix, Disney+, Amazon Prime Video et Apple TV+. « La WBD combinera les actifs de divertissement, de sport et d’actualité de WarnerMedia avec les principales entreprises internationales de divertissement et de sport de Discovery, afin de créer une entreprise mondiale de divertissement de premier plan et autonome », est-il prévu, les deux parties amenées à fusionner étant en outre rompues à l’exploitation de licences à travers le monde. Rivaliser avec les plateformes de streaming Netflix ou Disney+ nécessite plus que jamais de « réunir des créateurs de contenu de calibre mondial et des catalogues de séries et de films de grande qualité dans le secteur des médias ».

• WarnerMedia apporte à WBD ses grands studios d’Hollywood et ses productions de divertissement, d’animations, d’information et de sports (plutôt de stock ou scripted). Au-delà de l’emblématique major du cinéma américain Warner Bros., l’ex-Time Warner (renommé WarnerMedia en 2018) édite la chaîne de télévision payante HBO, la chaîne d’information en continu CNN, les réseaux de télévision par câble ou satellite TNT, TBS et TruTV (Turner) ou encore des programmes pour enfants Cartoon Network et DC Comics. Et c’est en mai 2020 que la plateforme de streaming vidéo HBO Max a été lancée aux Etats-Unis, avant d’être rendue accessible dans d’autres pays dont certains en Europe depuis l’automne 2021. Prochaine extension géographique, annoncée en début de mois par Johannes Larcher (

5), directeur de HBO Max à l’international : le 8 mars prochain. Mais toujours pas en France car OCS, filiale d’Orange (66,67 % du capital) et de Canal+ (33,33 %), détient jusqu’à fin 2022 l’exclusivité des contenus HBO (

6). Lors d’une conférence téléphonique le 26 janvier dernier, le PDG d’AT&T John Stankey a indiqué qu’ensemble la chaîne premium HBO et la plateforme HBO Max avaient atteint 73,8 millions d’abonnés. Mais c’est à peine un tiers du parc d’abonnés de Netflix et moins de deux-tiers de celui de Disney+.

• Discovery, qui ne possède pas de studio de cinéma, apporte de son côté à WBD des programmes audiovisuels de divertissement de la vie réelle, de téléréalité (real life) et de sport (plutôt du flux ou unscripted) auprès de passionnés ou de superfans. Le groupe, dont le principal actionnaire est le « cow-boy du câble » et magnat des médias John Malone (

7), diffuse des programme-phares sur tous les écrans tels qu’Eurosport, Discovery Channel, HGTV, Travel Channel, MotorTrend, Animal Planet ou encore Science Channel. Et dans les plateformes numériques et applications mobiles, Discovery apporte un savoir-faire en termes d’innovation. Dès 2015, le service de SVOD Motor Trend OnDemand est lancé pour les passionnés de voitures. En 2019, Food Network Kitchen est diffusé en live et on-demand pour les fans de cuisine. Puis, c’est à partir de 2020 qu’est déployée la plateforme de SVOD Discovery+, d’abord en Inde, puis l’année suivante aux Etats-Unis. Discovery+ s’appelait auparavant Dplay (en 2019) après avoir été lancé sous le nom de QuestOD (en 2018). Au Hollywood Reporter début août dernier, le directeur général de Discovery, David Zaslay, avait indiqué que Discovery+ avait atteint les 18 millions d’abonnés (

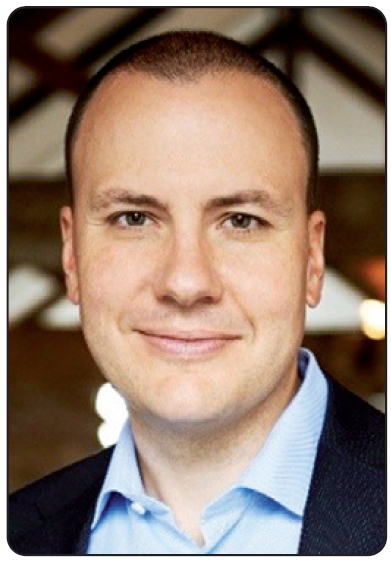

8) : plus de douze fois moins que Netflix et plus de six fois moins que Disney+. Puis à Fierce Video début novembre dernier le Français Jean-Briac Perrette (photo ci-contre) chez Discovery, avait actualisé le nombre d’abonnés à 20 millions au 30 septembre dernier. « Nous voulons accélérer dans le domaine des services de streaming de média et de divertissement, en mode Directto- Consumer (DTC), pour les consommateurs du monde entier », a expliqué la firme de Dallas le 2 février dernier lors de la présentation de la scission d’avec sa filiale de contenus.

Feux verts de l’Europe et des Etats-Unis

Feux verts de l’Europe et des Etats-Unis

Auprès du gendarme de la Bourse américaine (la SEC), Discovery a pris acte qu’il n’y a eu à l’échéance légale du 9 février dernier (

9) aucune contestation au projet de fusion « WBD », ni de la part de la Federal Trade Commission (FTC), présidée depuis septembre 2021 par Lina Khan et pourtant plutôt hostile aux positions dominantes (

10), ni du DoJ (département de la Justice) ni même de la FCC (régulateur des communications). Alors même que le DoJ avait reçu le 4 décembre 2021 une lettre de près de trente Démocrates américains (

11) l’exhortant à examiner de très près le dossier « Discovery-WarnerMedia » avant de rendre sa décision. Car selon ces parlementaires américains, le futur WBD risque de réduire la diversité et l’inclusivité des contenus proposés aux consommateurs, lesquels pourraient être amenés à les payer plus cher. Quant à la Commission européenne, elle a déjà fait savoir le 3 janvier dernier qu’elle avait autorisé le contrôle de WarnerMedia par Discovery (

12).

@

Charles de Laubier

Les précédentes Commission européenne (« Prodi », « Barroso », « Juncker ») et l’actuelle « von der Leyen », en fin de mandat, étaient plutôt favorables aux consommateurs en encourageant la concurrence et la baisse des prix. La prochaine Commission européenne, qui s’installera en novembre 2024, sera-t-elle plus à l’écoute des grands opérateurs télécoms en facilitant la consolidation des acteurs du marché avec le risque de hausses tarifaires ?

Les précédentes Commission européenne (« Prodi », « Barroso », « Juncker ») et l’actuelle « von der Leyen », en fin de mandat, étaient plutôt favorables aux consommateurs en encourageant la concurrence et la baisse des prix. La prochaine Commission européenne, qui s’installera en novembre 2024, sera-t-elle plus à l’écoute des grands opérateurs télécoms en facilitant la consolidation des acteurs du marché avec le risque de hausses tarifaires ?