Créé comme start-up sous le nom de Believe Digital en 2005, devenu licorne avant son introduction en Bourse en juin 2021, le groupe Believe perd encore de l’argent mais est en passe de devenir la quatrième major mondiale de la musique enregistrée. Sa croissance se fait en streaming et par acquisitions.

« Believe fait désormais partie des grands acteurs mondiaux de la musique numérique », se félicite son PDG fondateur Denis Ladegaillerie (photo), dans le document d’enregistrement universel 2022 publié le 21 avril dernier. Cela fera deux ans le 10 juin que la petite major qui monte a fait son entrée à la Bourse de Paris pour lever des fonds – d’un montant net total de 294,6 millions d’euros au lieu des 500 millions escomptés – afin de poursuivre sa stratégie d’acquisitions. C’est l’un de ses principaux moteurs de croissance pour proposer ses plateformes digitales de distribution, marketing et promotion au service des artistes et labels dans une cinquantaine de pays. Avec ses solutions automatisées (comme Tunecore) ou premium (comme Backstage), Believe leur permet des débouchés rémunérateurs sur les plateformes de streaming (Spotify, Apple Music, YouTube Premium, Amazon Music, Deezer, Tencent Music, …) et les réseaux sociaux (TikTok, Instagram, Facebook, Snap, …). Mais, depuis, l’action de Believe cote toujours en-dessous de son prix d’introduction de 19,5 euros, à 12,1 euros, et la valorisation de l’entreprise est à ce jour de seulement 1,1 milliard d’euros (au 25- 05-23). Il en sera question à l’assemblée générale des actionnaires prévue le 16 juin. Actionnaire à hauteur de 12,5 % du capital de Believe, Denis Ladegaillerie s’est engagé à conserver ses actions sur une durée de 3 ans à compter de l’introduction en bourse, à savoir jusqu’à juin 2024. Sous-évalué Believe ?

« Believe fait désormais partie des grands acteurs mondiaux de la musique numérique », se félicite son PDG fondateur Denis Ladegaillerie (photo), dans le document d’enregistrement universel 2022 publié le 21 avril dernier. Cela fera deux ans le 10 juin que la petite major qui monte a fait son entrée à la Bourse de Paris pour lever des fonds – d’un montant net total de 294,6 millions d’euros au lieu des 500 millions escomptés – afin de poursuivre sa stratégie d’acquisitions. C’est l’un de ses principaux moteurs de croissance pour proposer ses plateformes digitales de distribution, marketing et promotion au service des artistes et labels dans une cinquantaine de pays. Avec ses solutions automatisées (comme Tunecore) ou premium (comme Backstage), Believe leur permet des débouchés rémunérateurs sur les plateformes de streaming (Spotify, Apple Music, YouTube Premium, Amazon Music, Deezer, Tencent Music, …) et les réseaux sociaux (TikTok, Instagram, Facebook, Snap, …). Mais, depuis, l’action de Believe cote toujours en-dessous de son prix d’introduction de 19,5 euros, à 12,1 euros, et la valorisation de l’entreprise est à ce jour de seulement 1,1 milliard d’euros (au 25- 05-23). Il en sera question à l’assemblée générale des actionnaires prévue le 16 juin. Actionnaire à hauteur de 12,5 % du capital de Believe, Denis Ladegaillerie s’est engagé à conserver ses actions sur une durée de 3 ans à compter de l’introduction en bourse, à savoir jusqu’à juin 2024. Sous-évalué Believe ?

Des pertes mais bientôt le milliard d’euros de revenus

La croissance est pourtant bien là, portée par la musique numérique dans le monde. « Nous sommes convaincus que le marché de la musique connaît actuellement un changement de paradigme et qu’il est entré dans la décennie de l’artiste numérique », assure-t-il. La mini-major prend de l’ampleur au point de se rapprocher progressivement de la barre du 1 milliard d’euros de chiffre d’affaires, avec 760,8 millions d’euros réalisés en 2022, en hausse de plus de 30 % sur un an. Believe a encore perdu de l’argent l’an dernier (25 millions d’euros). Malgré un contexte économique dégradé, l’entreprise a maintenu – lors de la présentation de ses résultats du premier trimestre le 27 avril dernier – ses prévisions de croissance organique (hors acquisitions) de 18 %. Ce qui amènerait la petite major qui monte à près de 898 millions d’euros de chiffre d’affaires. C’est encore loin des niveaux du « Big Three » que sont les majors Universal Music (10,3 milliards d’euros), Sony Music (9,3 milliards d’euros) et Warner Music (5,4 milliards d’euros), mais cela en prend le chemin (1).

Filiale russe Believe Digital OOO impactée

« Believe confirme son scénario de croissance pour l’année 2023, impliquant une augmentation et un déploiement plus vaste du streaming payant, des gains de parts de marché supplémentaires et un environnement plus difficile pour la monétisation du streaming financé par la publicité. Le passage du streaming financé par la publicité au streaming payant devrait également poursuivre son accélération sur tous les marchés », a exposé la direction de Believe, alors que la croissance du chiffre d’affaires au premier trimestre de cette année (22,2 % sur un an) la conforte dans ses prévisions. Dans son rapport annuel 2022, elle évoque tout de même « le niveau élevé d’incertitudes économiques notamment en raison de la crise ukrainienne et de l’inflation ». Car la société créée en 2005 par Denis Ladegaillerie est devenue depuis un groupe international où la France ne pèse plus que 16,9 % des revenus en 2022, l’Allemagne 14,9 %, le reste de l’Europe avec la Turquie et la Russie générant ensemble la plus grosse part (27,6 %), suivi de l’Asie, l’Océanie et l’Afrique (26,2 % à eux trois), l’Amérique du Nord et l’Amérique Sud (14,3 % à elles deux).

Malgré le conflit armé entre la Russie et l’Ukraine enclenché le 24 février 2022, Believe poursuit son activité en Russie via sa filiale Believe Digital OOO qui a accusé une perte de 5,8 millions d’euros en 2022 (2). « La guerre en Ukraine et ses répercussions sur l’environnement économique amènent le groupe à mettre sa politique de croissance externe en pause à partir de fin février. (…) Le poids de la Russie et de l’Ukraine dans son chiffre d’affaires a baissé par rapport à 2021 compte tenu d’une croissance beaucoup plus faible que dans les autres marchés du groupe, mais représentait encore 7,5 % du chiffre d’affaires en 2022, contre 8,9 % en 2021 », est-il précisé.

Believe compte 1.650 salariés présents dans plus d’une cinquantaine de pays, dont 643 en France. Cette internationalisation colle au marché « glocal » du streaming musical en pleine évolution grâce aux plateformes globales (de Spotify à Tencent Music en passant par YouTube, Apple Music, Amazon, Deezer ou encore Instagram et TikTok). C’est la filiale Believe International qui signe les contrats de licence avec ces plateformes. Et le groupe Believe basé rue Toulouse Lautrec à Paris entend poursuivre et accélérer cette dynamique par de la croissance externe. « Au cours des sept dernières années, le groupe a réalisé 23 acquisitions synergiques dans sept pays, allant des plateformes technologiques aux labels, et a dépensé 183 millions d’euros (hors trésorerie acquise) en acquisitions depuis 2018 », précise le dernier document boursier.

Pour rendre sa plateforme numérique indispensables aux artistes et labels, Believe s’était emparé en 2015 aux EtatsUnis de TuneCore (solutions automatisées pour les artistes), en France de Musicast (distributeur), et en 2020 en France de SoundsGood (outils marketing numériques pour artistes). Au point que de nombreux musiciens sont tentés de s’affranchir des maisons de disques (self-releasing) pour proposer directement sur les plateformes leurs titres (3). Parallèlement, la mini-major a rajouté des labels et des distributeurs à sa partition, parmi lesquels : en 2018, l’acquisition en Allemagne de Nuclear Blast (label de métal), de Groove Attack (distributeur) et la participation dans Tôt ou Tard (label français) ; en 2019, les acquisitions en Inde d’Entco Music (production de spectacles), de Canvas (services aux artistes), de Venus Music Private (rebaptisé Ishtar) ; en 2020, la participation majoritaire au capital du label DMC en Turquie ; en 2021, l’acquisition en France de 25 % du capital, avec option d’achat du solde dans quelques années, de Play Two (label indépendant et filiale du groupe TF1). La même année, il y a eu une prise de participation minoritaire aux Philippines dans le label Viva Music and Artists Group, l’acquisition en Inde de SPI Think Music, ainsi qu’une participation de 51 % dans le label Jo&Co en France. En 2022, Believe a conclu en Allemagne un partenariat avec le label Madizin et a pris une participation en France dans Morning Glory, société du DJ Belleck.

Et fin mars 2023, le groupe a racheté la société britannique d’édition musicale Sentric (gestion des droits numériques de 400 000 auteurs-compositeurs et artistes auto-distribués pour 4 millions de chansons), dont 23 % des abonnés de TuneCore en bénéficient déjà. « L’acquisition de Sentric est pour Believe une première étape dans le déploiement d’une offre d’édition musicale globale et complète », s’est félicité Denis Ladegaillerie en annonçant cette opération le 30 mars dernier (4).

Denis Ladegaillerie, un ex-Vivendi Universal

Que de chemin parcouru depuis l’acquisition du label français Naïve en 2016 (5). Après avoir commencé sa carrière en 1998 à New York en tant qu’avocat d’affaires au sein d’un cabinet international, Denis Ladegaillerie a fait ses premières armes chez Vivendi Universal (de Jean-Marie Messier) qu’il avait rejoint en 2000 en tant qu’analyste avant d’en devenir à New-York directeur stratégique et financier des activités numériques jusqu’en 2004. @

Charles de Laubier

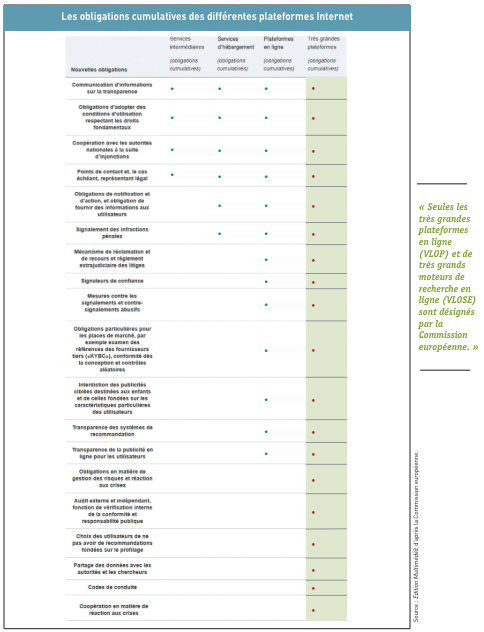

Le règlement européen sur les services numériques (

Le règlement européen sur les services numériques (

La « taxe streaming », à savoir une contribution des plateformes de streaming (Spotify, Deezer, Apple Music,…) au financement du Centre national de la musique (CNM) telle que préconisée par le rapport Bargeton, fissure la filière musicale. D’un côté, l’Union des producteurs phonographiques français indépendants (UPFI), regroupant des labels et producteurs indépendants, y est favorable avec des organisations du spectacle vivant. De l’autre, le Syndicat national de l’édition phonographique (Snep), représentant notamment les majors Universal Music, Sony Music et Warner Music, la fustige.

La « taxe streaming », à savoir une contribution des plateformes de streaming (Spotify, Deezer, Apple Music,…) au financement du Centre national de la musique (CNM) telle que préconisée par le rapport Bargeton, fissure la filière musicale. D’un côté, l’Union des producteurs phonographiques français indépendants (UPFI), regroupant des labels et producteurs indépendants, y est favorable avec des organisations du spectacle vivant. De l’autre, le Syndicat national de l’édition phonographique (Snep), représentant notamment les majors Universal Music, Sony Music et Warner Music, la fustige. Il y a cinq ans, en mars 2018, la start-up newyorkaise NewsGuard Technologies lançait la première version de son extension pour navigateurs web qui avertit les utilisateurs lorsque des contenus faisant état de fausses informations (fake news) ou relevant de conflits d’intérêt (lobbying) sont détectés sur les sites web visités. L’équipe d’analystes et de journalistes de NewsGuard évaluent la fiabilité générale et la crédibilité des sites en ligne, avec un système de notation sur 100 et de classement. A partir de 75/100, un site d’actualité devient généralement crédible.

Il y a cinq ans, en mars 2018, la start-up newyorkaise NewsGuard Technologies lançait la première version de son extension pour navigateurs web qui avertit les utilisateurs lorsque des contenus faisant état de fausses informations (fake news) ou relevant de conflits d’intérêt (lobbying) sont détectés sur les sites web visités. L’équipe d’analystes et de journalistes de NewsGuard évaluent la fiabilité générale et la crédibilité des sites en ligne, avec un système de notation sur 100 et de classement. A partir de 75/100, un site d’actualité devient généralement crédible.