Après Apple/iTunes et Orange/FilmoTV, c’est au tour de Numericable SFR de proposer en France le téléchargement définitif de films ou séries, appelé « EST » pour Electronic Sell Through. Malgré un prix d’achat encore élevé, cette pratique pourrait compenser la chute des DVD/Blu-ray.

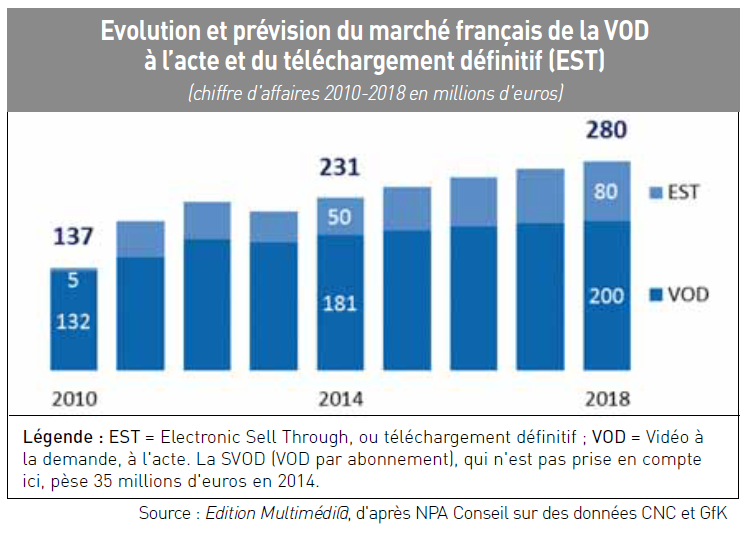

Alors que la vidéo à la demande (VOD) à l’acte en France peine à progresser et que la VOD par abonnement (SVOD) est encore embryonnaire, la pratique du téléchargement définitif de films et séries – que l’on achète une fois pour le stocker numériquement chez soi – devrait prendre de l’ampleur en 2015. Selon le cabinet d’études audiovisuelles NPA Conseil, ce que les Anglo-saxons appellent EST (Electronic Sell Through) ne pesait en France que 5 millions d’euros de chiffre d’affaires en 2010.

L’an dernier, c’était dix fois plus – soit 50 millions d’euros, contre 40 millions en 2013.

Et en 2018, les prévisions font état de 80 millions d’euros (voir graphique ci-dessous).

20 millions de comptes UltraViolet

20 millions de comptes UltraViolet

Bien qu’encore cher (entre 10 et 17 euros à l’achat pour un film récent sur iTunes par exemple), le téléchargement définitif devrait profiter en France d’une offre élargie avec Apple, principal fournisseur EST, Orange associé à Filmo TV (Wild Bunch) et maintenant Numericable SFR, nouvel entrant sur ce segment de marché depuis fin 2014. Quant à la solution hollywoodienne « UltraViolet », lancée discrètement en France fin 2013, elle pourrait contribuer à la démocratisation du téléchargement définitif dans l’Hexagone. Selon nos informations, UltraViolet a franchi le cap des 20 millions

de comptes ouverts dans le monde pour un chiffre d’affaires de plus de 500 millions

de dollars l’an dernier. Ce standard fut lancé en juillet 2010 par le consortium Derec (1) réunissant des industriels et les majors du cinéma NBC Universal, Paramount, Warner Bros et Sony Pictures. Cependant, Disney ne fait pas partie du consortium Derec et concurrence UltraViolet avec Digital Copy Plus (2).

UltraViolet permet aux utilisateurs d’acquérir une seule fois un film sur DVD ou Blu-ray puis de regarder aussi en VOD sur le terminal de leur choix (ordinateur, tablette, smartphone, console de jeu, téléviseur connecté, …). Il suffit de créer son compte sur

le site web UltraViolet (www.uvvu.com) ou d’un partenaire (Sony Pictures ou Flixster en France) pour se constituer un « panier de droits » interopérables. Contrairement à la VOD à l’acte ou la VOD en location, dont l’oeuvre est mis à disposition temporairement selon le principe d’une simple licence d’usage limitée dans le temps, le téléchargement définitif fait que vous détenez les droits d’utilisation de façon illimitée. « Votre Bibliothèque apparaît sous forme de liste des films et séries dont vous détenez les droits, accompagnée des informations sur les droits spécifiques impliqués tels que la qualité HD ou SD ou l’obtention d’une copie physique », explique le site uvvu.com.

Android TV fait une entrée remarquée chez deux fournisseurs d’accès à Internet (FAI) français : Bouygues Telecom a commencé à commercialiser sa Bbox Miami fin janvier auprès de ses clients existants et la proposera à tous à partir du 23 mars ; Free a lancé sa Freebox Mini

Android TV fait une entrée remarquée chez deux fournisseurs d’accès à Internet (FAI) français : Bouygues Telecom a commencé à commercialiser sa Bbox Miami fin janvier auprès de ses clients existants et la proposera à tous à partir du 23 mars ; Free a lancé sa Freebox Mini