Les opérateurs télécoms en France sont à la fois en concurrence avec les géants du Net et leurs moyens de paiements en ligne, mais aussi partenaires avec certains (Google, Apple, Microsoft, …) qui proposent aussi le paiement sur facture opérateur. Le streaming booste ce marché.

« Apple, Blizzard, Google Play, Microsoft Store et Sony Playstation offrent l’option “facture opérateur” comme un moyen de paiement à part entière aux côtés de la carte bancaire, du porte-monnaie électronique ou du prélèvement. Cette solution de paiement connaît un succès toujours croissant du fait de son caractère pratique et sécurisant », s’est félicitée le 15 juin l’Association française pour le développement des services et usages multimédias multi-opérateurs (AF2M).

« Apple, Blizzard, Google Play, Microsoft Store et Sony Playstation offrent l’option “facture opérateur” comme un moyen de paiement à part entière aux côtés de la carte bancaire, du porte-monnaie électronique ou du prélèvement. Cette solution de paiement connaît un succès toujours croissant du fait de son caractère pratique et sécurisant », s’est félicitée le 15 juin l’Association française pour le développement des services et usages multimédias multi-opérateurs (AF2M).

Streaming et Store : moitié des dépenses

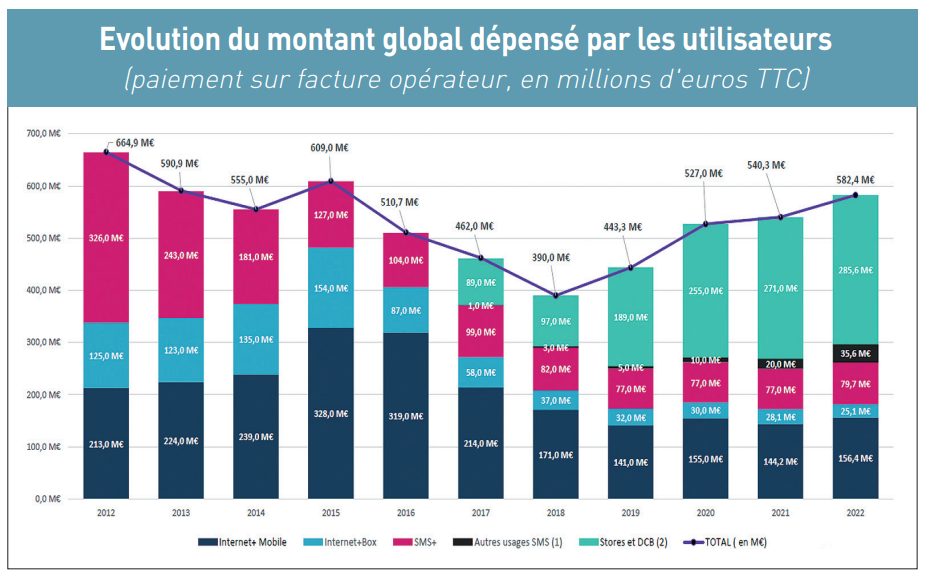

Ainsi, des géants du Net contribuent à la croissance du marché français du paiement sur facture opérateur qui peut être « une alternative à des solutions proposées par les GAFA » ainsi qu’à des acteurs historiques du e-paiement. « Le paiement sur facture opérateur permet de régler ses achats sans communiquer ses coordonnées bancaires ou créer de moyen de paiement en ligne tel que PayPal », souligne l’AF2M (1). De grandes plateformes de streaming et de grands éditeurs ajoutent ainsi la possibilité complémentaire pour leurs utilisateurs d’être facturés directement par leur opérateur télécoms. Pour cela, ils recourent aux solutions dites de Direct Carrier Billing (DBC) ou de « Store OTT » proposés par ces derniers. La progression de ce segment de marché, appelé « Stores et DCB » par l’AF2M et porté par le streaming, est telle qu’il pèse en 2022 quasiment la moitié du total des dépenses effectuées par les utilisateurs facturés par les opérateurs télécoms : 49 %, soit 285,6 millions d’euros l’an dernier (voir le tableau ci-contre). Sur cinq ans, le « Stores et DCB » a même fait un bond de 220 %, l’AF2M précisant qu’« avant 2017, le montant global dépensé par les utilisateurs des solutions de paiement Store/streaming était intégré à la solution de paiement Internet+ ». Cela explique en partie qu’« Internet+ Mobile » et « Internet+Box » aient baissé significativement en 2018 et 2019. Depuis, « Internet+ Mobile », porté par les smarphones, a repris de l’embonpoint pour représenter 26,8 % des dépenses sur facture opérateur en 2022 (156,4 millions d’euros, + 8,4 %). En revanche, « Internet+Box » ne s’est pas redressé et ne pèse que 4,3 % du total l’an dernier (25,1 millions d’euros, – 10,6 %). Quant au SMS+, il fait de la résistance en étant le troisième mode de paiement sur facture opérateur : en hausse de 3,5 % sur un an, 79,7 millions d’euros. « Les solutions SMS+ permettent de participer à des jeuxconcours ou de voter par SMS, ce segment ayant été porté par la Coupe du monde de football 2022, qui a généré un fort engouement pour les votes et les pronostics », relève l’AF2M.

Au-delà de ces SMS+, il y a aussi les « autres usages SMS » (collecte de dons, achat de tickets de transport, ou règlement de tickets de stationnement/ parking) qui ont fait un bond de 78 % sur un an, à 35,6 millions d’euros. « Avec l’élan de générosité suscité par la guerre en Ukraine, les dons par SMS ont connu une forte croissance », indique l’AF2M. Au global, l’Observatoire du paiement sur facture opérateur – réalisé sous la responsabilité de Fayçal Kaddour (photo) – montre dans sa 6e édition que le marché français totalise 582,4 millions d’euros de dépenses effectuées par les utilisateurs. Sur un an, cela correspond à une hausse de 7,8 %. L’association présidée par Renan Abgrall (Bouygues Telecom), réélu le 20 juin pour un second mandat de deux ans, a été rejoint en mars 2021 par Free. La filiale du groupe Iliad n’avait pas été un des cofondateurs de l’AF2M (ex-AFMM) en 2005 aux côtés d’Orange, de Bouygues Telecom et de SFR ainsi que les associations Acsel et Geste. Euro-Information Telecom (2) en est membre mais le MVNO (3) a été a racheté fin 2020 par Bouygues Telecom. Sont aussi membres de l’AF2M : A6 Telecom (Skyweb, racheté par VoIP Telecom), Worldline (ex-filiale d’Atos), Colt, Digital Virgo, Odigo (Odilink) et Remmedia. @

Charles de Laubier

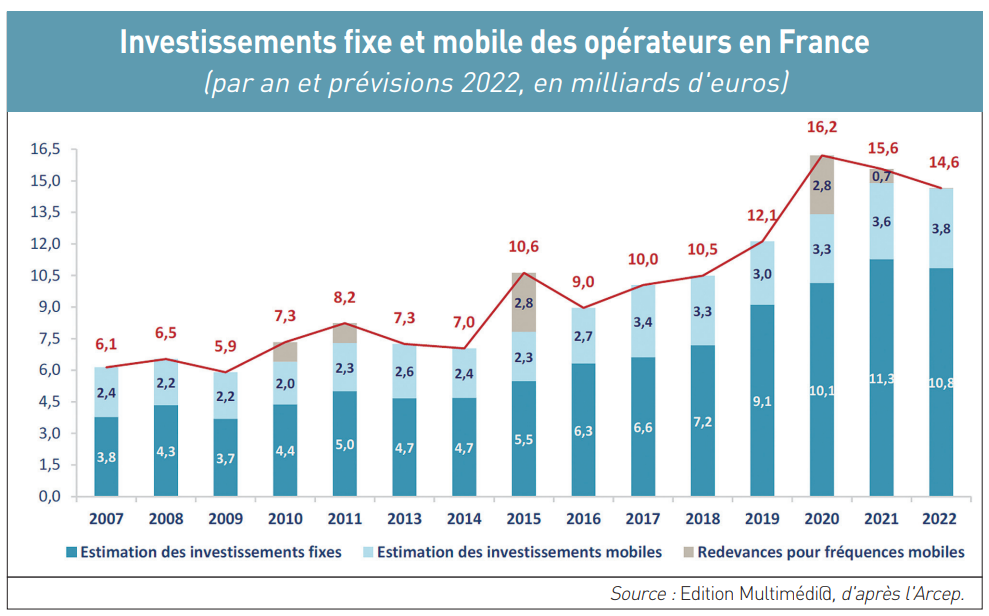

Saviez-vous que les opérateurs télécoms en France ont dépassé en 2022 la barre des 45 milliards d’euros de chiffre d’affaires ? Soit une hausse globale annuelle de 1,6 %, à précisément plus de 45,8 milliards d’euros, selon les calculs de Edition Multimédi@. Ce montant comprend à la fois le marché auprès du client final (plus de 36,7 milliards d’euros) et le marché auprès des opérateurs (plus de 9 milliards d’euros). Tandis que, toujours l’an dernier, les investissements consentis par ces mêmes opérateurs télécoms en France ont reculé de 1,8 %, à 14,6 milliards d’euros (hors achats de fréquences).

Saviez-vous que les opérateurs télécoms en France ont dépassé en 2022 la barre des 45 milliards d’euros de chiffre d’affaires ? Soit une hausse globale annuelle de 1,6 %, à précisément plus de 45,8 milliards d’euros, selon les calculs de Edition Multimédi@. Ce montant comprend à la fois le marché auprès du client final (plus de 36,7 milliards d’euros) et le marché auprès des opérateurs (plus de 9 milliards d’euros). Tandis que, toujours l’an dernier, les investissements consentis par ces mêmes opérateurs télécoms en France ont reculé de 1,8 %, à 14,6 milliards d’euros (hors achats de fréquences).

A l’heure où se termine le Festival du Livre de Paris, organisé par le Syndicat national de l’édition (SNE), l’industrie du livre en France s’est donnée les moyens, d’une part, de combattre les 0,01 centime d’euro de frais livraison de livres brochés vendus sur les plateformes de e-commerce, Amazon en tête, et, d’autre part, d’utiliser un outil de désindexation de liens illégaux sur Google pour lutter contre le piratage en ligne de livre. Les librairies françaises, d’un côté, et les éditeurs de livres, de l’autre, attendent respectivement beaucoup de ces deux mesures.

A l’heure où se termine le Festival du Livre de Paris, organisé par le Syndicat national de l’édition (SNE), l’industrie du livre en France s’est donnée les moyens, d’une part, de combattre les 0,01 centime d’euro de frais livraison de livres brochés vendus sur les plateformes de e-commerce, Amazon en tête, et, d’autre part, d’utiliser un outil de désindexation de liens illégaux sur Google pour lutter contre le piratage en ligne de livre. Les librairies françaises, d’un côté, et les éditeurs de livres, de l’autre, attendent respectivement beaucoup de ces deux mesures.

C’est à se demander si l’Autorité de la concurrence ne devrait pas s’autosaisir pour mener une enquête sectorielle sur le marché des assistants vocaux et autres agents conversationnels, tant la concentration aux mains d’une poignée d’acteurs – principalement Google avec Google Assistant, Amazon avec Alexa ou encore Apple avec Siri – et l’enfermement des utilisateurs dans ces écosystèmes posent problème. Contacté par Edition Multimédi@, le gendarme de la concurrence nous a répondu : « Nous ne communiquons jamais sur l’existence d’éventuels dossiers à l’instruction ».

C’est à se demander si l’Autorité de la concurrence ne devrait pas s’autosaisir pour mener une enquête sectorielle sur le marché des assistants vocaux et autres agents conversationnels, tant la concentration aux mains d’une poignée d’acteurs – principalement Google avec Google Assistant, Amazon avec Alexa ou encore Apple avec Siri – et l’enfermement des utilisateurs dans ces écosystèmes posent problème. Contacté par Edition Multimédi@, le gendarme de la concurrence nous a répondu : « Nous ne communiquons jamais sur l’existence d’éventuels dossiers à l’instruction ».