Les services de cloud dans le monde devraient franchir cette année la barre des 200 milliards de dollars. Les « as a service » (activité, infrastructure, application, logiciel, …) et les mégadonnées du Big Data font les affaires des prestataires du cloud computing, où les GAFAM s’en donnent à coeur joie.

« Les services en nuage bouleversent vraiment l’industrie.

« Les services en nuage bouleversent vraiment l’industrie.

Les prestataires bénéficient de plus en plus de stratégies cloud-first d’entreprises. Ce que nous voyons maintenant

n’est que le début. D’ici 2022, la croissance de l’industrie

des services infonuagiques sera près de trois fois celle de l’ensemble des services numériques », prévient Sid Nag (photo), vice-président analyste chez Gartner.

Stratégies de cloud-first, voire de cloud-only

Le marché mondial du cloud devrait encore progresser de 17,5 % durant cette année 2019 pour franchir la barre des 200 milliards de dollars, à 214,3 milliards précisément. C’est du moins ce que prévoit le cabinet d’études international Gartner, qui a fait part

de ses projections début avril. Cette croissance exponentielle à deux chiffres a de quoi faire pâlir d’autres secteurs numériques. A ce rythme, après les 200 milliards de dollars franchis cette année, la barre des 300 milliards sera allègrement dépassée en 2022.

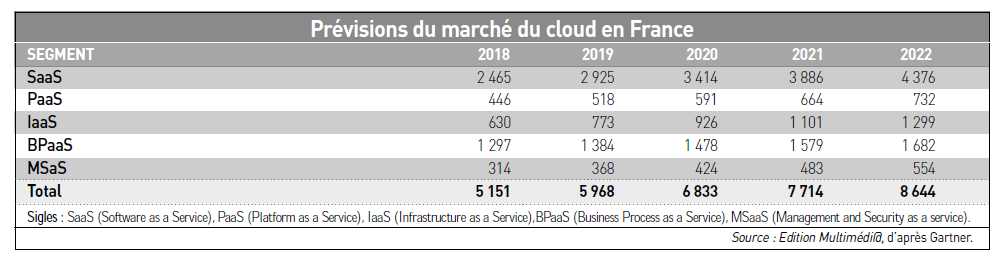

Le segment le plus dynamique de ce marché en plein boom est celui du cloud des infrastructures systèmes, appelé IaaS (Infrastructure as a Service), suivi par le cloud des infrastructures d’applications, appelé PaaS (Platform as a Service). La troisième plus forte croissance est aussi celle du premier segment du marché des nuages numériques, à savoir le cloud des services logiciel, appelé SaaS (Software as a Service), qui pèse à lui seul 43,8 % du marché en 2018 et devrait même en représenter 44,6 % en 2022. « D’ici la fin de l’année, plus de 30 % des nouveaux investissements des fournisseurs de technologie dans les logiciels passeront du cloud-firstau cloud-only. Cela signifie que la consommation de logiciels sous licence continuera de chuter, tandis que les modèles de consommation en nuage par abonnement et le SaaS continueront de croître », prévoit Gartner. Les segments du cloud les plus techniques tels que les processus opérationnels, désignés par BPaaS (Business Process as a Service), et le management et la sécurité, désignés a fortiori par MSaaS (Management and Security as a service), continueront de progresser mais dans une moindre mesure par rapport aux autres segments. On retrouve ces tendances d’évolution du marché infonuagiques en France, qui devrait passer de 5,1 milliards de dollars/4,6 milliards d’euros en 2018

à 8,6 milliards de dollars/7,6 milliards d’euros en 2022 (voir tableau ci-dessous). Sur l’Hexagone comme ailleurs, SaaS est le plus gros segment, suivi du BPaaS, de l’IaaS, du PaaS, puis du MSaS.

Selon l’organisme de statistiques européen Eurostat, 26 % des entreprises de l’Union européenne (UE) – soit plus d’une sur quatre – ont acheté des services de cloud computing l’an dernier. La proportion est majoritaire chez les grandes entreprises

(56 %) et bien moindre chez les petites et moyennes entreprises (23 %). La première utilisation qui est faite de ces prestations à distance dans le « nuage informatique » concerne la messagerie électronique (69 %), suivie de près par le stockage des fichiers sous forme dématérialisée (68 %). Viennent ensuite la puissance de calcul achetée pour faire fonctionner leurs propres logiciels (23 %) et l’utilisation de logiciels dans le cloud pour gérer les informations sur la clientèle (29 %).

Pour les entreprises en Europe qui exploitent le Big Data, soit 12 % d’entre elles, les mégadonnées proviennent de sources de données variées : près de la moitié ont d’abord analysé les données de géolocalisation des appareils portables, tels que les smartphones, des connexions sans fil comme le Wifi ou le GPS (49 %). Ensuite, les mégadonnées sont issues des données générées par les médias sociaux et réseaux sociaux (45 %), de dispositifs ou de capteurs intelligents (29 %) ou encore de données provenant d’autres sources (26 %). Si aujourd’hui le Big Data est une expression dépassée par l’IA (l’intelligence artificielle), l’IoT (l’Internet des objets) ou encore la Blockchain, le cloud, lui, prospère tant que les données s’affirment de plus en plus comme le pétrole du XXIe siècle – comme l’a encore montré la 8e édition du Big Data Paris en mars dernier (1).

Amazon et Microsoft en tête, suivis de Google

Le nuage informatique permet aux entreprises de créer un « lac de données », ou Data Lake (stockage des données dans leurs formats originaux ou peu modifiés), à partir duquel l’analyse des données et de leur valorisation peut s’opérer (data mining, marchine learning, business intelligence, cognitive search, master data management, …). Plus de dix ans après que l’expression « Big Data » ait été prononcée – le 22 décembre 2008 dans leur livre blanc (2) par trois chercheurs universitaires de la Computing Research Association américaine –, le cloud est un marché multimilliardaire à la croissance insolente. On estime que le tournant du cloud-first a été pris au cours des années 2013-2016, avec les GAFAM qui se sont engouffrés sur ce marché porteur pour leur plus grand profit. Amazon vient de doubler ses bénéfice grâce au cloud sur le premier trimestre 2019. Sa filiale AWS (Amazon Web Services), qui compte parmi ses clients Apple, Netflix ou encore Pinterest, est le numéro un mondial du secteur. Microsoft arrive en deuxième position grâce à Azure. Google Cloud est aussi à l’offensive avec le Français Sébastien Marotte, son vice-président pour la région EMEA. Le géant du Net compte parmi ses clients européens Airbus, Alstom, Sky, BNP Paribas, Drouot Digital, GRDF, Philips ou encore Veolia (3). L’entrée en vigueur il y a près d’un an en Europe – le 25 mai 2018 – du règlement général sur la protection des données (RGPD) ne semble pas freiner les ardeurs des GAFAM qui ont plus que jamais la tête dans les nuages. « Le “Cloud Act” américain est-il une menace pour les libertés des citoyens européens ? », s’était interrogé l’avocat franco-américain Winston Maxwell dans Edition Multimédi@ après l’affaire controversée « Microsoft » (4). Le Cloud Act fut adopté aux Etats-Unis il y a plus d’un an maintenant (5) – promulgué le 23 mars 2018. Ce texte de loi fédéral et sécuritaire américain prévoit une base juridique permettant

au gouvernement des Etats-Unis de conclure des accords avec des gouvernements étrangers concernant l’accès aux données détenues par les prestataires de services américains, et vice versa. En clair : les autorités publiques et les agences de renseignement américaines sont en droit d’obtenir – des opérateurs télécoms, des fournisseurs d’accès à Internet (FAI) et des fournisseurs de services de cloud – des informations et/ou enregistrements stockés sur leurs serveurs, que ces données et contenus « soient localisés à l’intérieur ou à l’extérieur des Etats-Unis ».

Cloud Act américain et RGPD européen

En outre, ce Cloud Act permet aux Etats-Unis de passer des accords bilatéraux avec d’autres pays, lesquels pourront à leur tour obtenir des informations de la part des fournisseurs de services américains. Or l’article 48 du RGDP dispose que « toute décision d’une juridiction ou d’une autorité administrative d’un pays tiers exigeant d’un responsable du traitement ou d’un sous-traitant qu’il transfère ou divulgue des données à caractère personnel ne peut être reconnue ou rendue exécutoire de quelque manière que ce soit qu’à la condition qu’elle soit fondée sur un accord international ». Mais dans son amicus brief de 2017 dans l’affaire « Microsoft » (6), la Commission européenne estime que le RGPD tolérait – malgré son article 48 – des transmissions de données notamment sur le fondement de l’intérêt légitime ou de l’intérêt public. @

Charles de Laubier