Les contenus des médias sont de plus en plus utilisés par les entreprises et les organisations pour suivre l’actualité les concernant. Grâce au numérique, une multitude de prestataires de « panoramas de presse » leur offrent une veille informationnelle qui génèrent des revenus pour les éditeurs.

En 2022, le Centre français d’exploitation du droit de copie (CFC) – seul organisme en France à être mandaté par le ministère de la Culture pour percevoir et répartir les redevances au titre du droit de reproduction de la presse et du livre – a reversé aux auteurs et éditeurs adhérents 54,5 millions d’euros, soit une hausse de 5 %. Environ 40 % de ce montant, soit près de 22 millions d’euros, proviennent des copies numériques professionnelles effectuées sous forme de panoramas de presse, de prestations de veille et de copies numériques ponctuelles.

En 2022, le Centre français d’exploitation du droit de copie (CFC) – seul organisme en France à être mandaté par le ministère de la Culture pour percevoir et répartir les redevances au titre du droit de reproduction de la presse et du livre – a reversé aux auteurs et éditeurs adhérents 54,5 millions d’euros, soit une hausse de 5 %. Environ 40 % de ce montant, soit près de 22 millions d’euros, proviennent des copies numériques professionnelles effectuées sous forme de panoramas de presse, de prestations de veille et de copies numériques ponctuelles.

Veille classique versus veille web

Le CFC, que dirige Laura Boulet (photo) depuis novembre 2021, a signé à ce jour des contrats d’autorisation de veille avec 30 prestataires de veille informationnelle, que cela soit pour de la veille médias traditionnelle, audiovisuelle, documentaire, stratégique ou encore de la veille entièrement sur le Web.

« Ces contrats définissent les cadres de l’autorisation fournie, prévoient le versement de redevances destinées à rémunérer les titres de presse concernés ainsi que l’identification des publications utilisées et de leur volume. Ces autorisations permettent à ces acteurs de la veille de reproduire en toute légalité des contenus des publications de presse dont le CFC gère les droits, dans le cadre de leurs activités de veille et de sélection d’articles de presse à destination de leurs clients », explique l’organisme de gestion collective agréé par le ministère de la Culture depuis 1996.

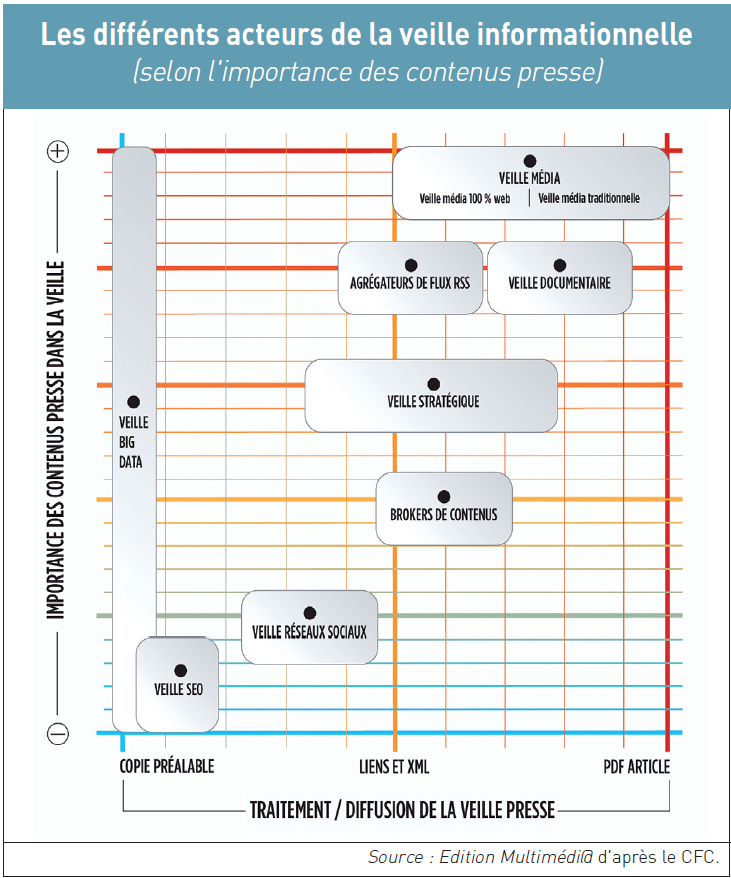

Reste que les acteurs de cette veille informationnelle sont méconnus du grand public puisque leurs activités sont tournées vers les entreprises, les organisations et les administrations. Cette « veille BtoB » (1) est assurée par de nombreux prestataires, aussi divers que variés (voir graphique page suivante), dont certains sont en concurrence frontale comme les prestataires de veille média traditionnels versus les prestataires de la veille web – ces deux catégories d’acteurs ayant les mêmes clients : les directions de la communication et des relations presse des entreprises ou d’organisations.

• Pour la veille médias classique, les prestataires se nomment Onclusive (ex-Kantar Media), Cision (ex- L’Argus de la presse), Aday (ex-EDD), Explore (Explore Group), ou encore Synthèse & Médias. Ils fournissent à des entreprises clientes des copies d’articles le plus souvent au format PDF (mais aussi par e-mail, par un intranet ou un extranet) et notamment sous la forme de panoramas de presse.

• Pour la veille documentaire, les sociétés Factiva (filiale de l’américain Dow Jones) et LexisNexis (filiale de l’anglo-néerlandais Relx, anciennement Reed Elsevier) sont des acteurs historiques, aux côtés de Cision (Europresse) et Aday (ex-EDD). Ils mettent à disposition de leurs clients professionnels des contenus de presse agrégés dans leurs bases de données constituées le plus souvent sous le format XML (2).

• Pour la veille entièrement en ligne, il y a des acteurs tels que le norvégien Meltwater spécialisé dans la veille sociale (sur les réseaux sociaux), l’intelligence média (veille de la presse en ligne) et l’e-réputation (3), ou le britannique Access Intelligence (Isentia, Pulsar, ResponseSource, Vuelio), le new-yorkais Emplifi (ex- Astute-Socialbakers), ou encore l’indien Press Monitor. Ils fournissent des liens et des analyses pointant vers les articles de presse, notamment pour que les entreprises clientes puissent connaître les retombées médiatiques de leurs communiqués de presse.

• Pour la veille par les agrégateurs de flux RSS que sont ces formats de syndication simplifié (4), les éditeurs d’applications de visualisation de ces flux sont le français Netvibes (racheté par Dassault Systèmes en 2012), le suédois Feeder, le bulgare Inoreader et les américains Flipboard et Feedly. Ils proposent de consulter les flux à partir d’une application, d’un logiciel ou d’un module intégré à une messagerie, qui permettent de n’importe quel terminal connecté d’afficher et de consulter les flux d’actualité.

L’intelligence artificielle à la rescousse

• Pour la veille dite stratégique, lorsqu’il s’agit de veille marketing et concurrentielle, les principaux fournisseurs de services sont les français Digimind (racheté en juillet 2012 par Onclusive/ex-Kantar Media), KB Crawl, Launchmetrics et Sindup (Netprestation).

Ils collectent toutes les informations tous azimut (presse en ligne, réseaux sociaux, bases de données, …). Ils « crawlent » le Web pour proposer à des directions d’entreprises (marketing, stratégie, R&D, …) du « market intelligence » basés sur l’intelligence artificielle (IA).

• Pour la veille « sociale », sur les réseaux sociaux, les prestataires de « social listening » s’appellent Linkluence (une société française intégrée au groupe Meltwater depuis 2021), Meltwater en tant que tel, et le luxembourgeois Talkwalker. Les réseaux sociaux sont leur principal terrain de jeu, mais ils s’intéressent de plus en plus à la presse en ligne.

592 éditeurs concernés en France

• Pour la veille issue des data brokers, ces courtiers de données exploitant le Big Data, dont les sources sont à la fois privées et publiques. Le norvégien Opoint et l’israélien Webz.io prospèrent dans ce domaine. Leur clientèle se trouve aussi bien dans les entreprises que chez des prestataires de veille.

• Pour la veille de référencement naturel, ou SEO (Search Engine Optimization), les trois principaux acteurs sont le français Botify, l’américain Semrush et l’allemand Sistrix. Leur spécialité : proposer en général en mode SaaS la recherche de mots-clés et de données d’analyse (classement, volume, coût, …).

Tous ces prestataires présents en France sont tenus de fournir au CFC le nombre d’articles de presse, de programmes audiovisuels et d’émissions radiophoniques, ainsi que des liens diffusées ou stockés pour la veille web). Et ce : par publication, par chaîne, par radio et par client. « Ces déclarations permettent d’établir la facturation. Pour la veille média traditionnelle, elle est également fonction de la redevance par article définie par l’éditeur pour chacune de ses publications sur la grille tarifaire du CFC. Pour les autres types de veille, il s’agit d’une somme forfaitaire, par client et par prestation dans le cas de la veille web », indique le CFC sans dévoiler les grilles tarifaires.

Ils sont 592 éditeurs en France à bénéficier des versements de redevances destinées à rémunérer les titres de presse concernés en fonction de l’identification de leur(s) publication(s) sur un total atteignant aujourd’hui 2.793 titres de presse et programmes audiovisuels. Rien que pour la répartition des droits pour les copies numériques professionnelle, le CFC indique que « 63 % des titres concernés par cette répartition sont des publications françaises » et « ces dernières représentent 98 % du montant total des redevances réparties ». Les sommes sont reversées aux éditeurs et aux auteurs en deux temps chaque année : en avril pour les redevances perçues au cours du second semestre de l’année précédente, et en décembre pour celles collectées au cours du premier semestre de l’année en cours. Ainsi, au premier semestre 2022 par exemple pour lequel plus de 8 millions d’euros ont été distribués par le CFC au titre des copies numériques, 15 éditeurs ont reçu chacun plus de 100.000 euros, 115 éditeurs ont reçu entre 10.000 et 100.000 euros et 342 plus de 1.000 euros. Mais il reste beaucoup à faire pour que tous les contenus de presse utilisés dans la veille soient monétisés au profit des éditeurs. Par exemple, les robots de crawling qui aspirent les contenus se bousculent au portillon des sites web sans forcément payer leur écot.

Du crawling à la rediffusion de podcasts

Aussi, le CFC a commencé à déployer un « outil de régulation des robots de crawling » (ORRC), dont la seconde version a été déployées en 2022 sur une quinzaine de sites de presse en ligne (dont Le Monde, Le Figaro ou encore Challenges). Ce qui permet à 17 « crawlers » en France de respecter le droit d’auteur dans le cadre d’une licence. La veille s’étend en outre aux podcasts qui rencontrent un large succès sur les plateformes Spotify, Deezer, Apple Podcast, Google Podcast, Acast ou encore Auscha. Le CFC propose désormais aux éditeurs de presse un nouveau mandat pour englober les rediffusions de podcasts. @ Charles de Laubier